新闻中心你的位置:赌钱游戏下载-登录入口 > 新闻中心 > 赌钱赚钱appABS开工下滑幅度最大-赌钱游戏下载-登录入口

赌钱赚钱appABS开工下滑幅度最大-赌钱游戏下载-登录入口

2025-04-22 05:38 点击次数:158

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

开头:湖畔新言

【媒介】

岁首于今,若细究苯乙烯价钱核心驱动成分,不错发现大批时辰由老本端主导,阶段供应端会施加打扰,然则需求端却推崇平平、影响较小。具体来看,苯乙烯班师下流并非莫得变化,新增产能量级逾越苯乙烯,开工核心出现赫然下移,此外终局限制汽车、家电已毕高产高销,表面上需求多空成分交汇,但本色层面并未给苯乙烯提供富饶驱动,本文空洞请问苯乙烯需求缺少驱动的原因,并提议昔日破局的潜在标的。

1、班师下流:产能多余VS低利润、低开工

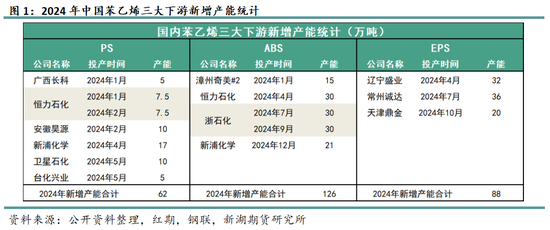

统计发现,2024年苯乙烯下流守护了高增速投产,PS、ABS和EPS本色落地新产能分裂在62万吨、105万吨、88万吨,其中ABS还有新浦化学一套21万吨新装配有望在12月落地,与此同期苯乙烯本身产能投放快速放缓,全年仅有盛虹真金不怕火葬一套45万吨装配落地。从产能投放角度来看,下流高增速表面上应该能够缓解苯乙烯多余压力,提供一定利好扶植作用。

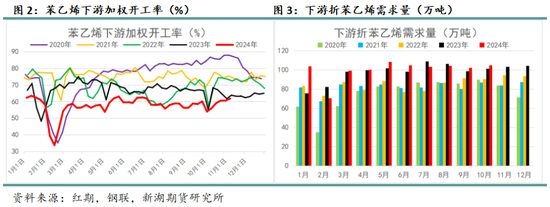

然则下流虽产能膨胀速率较快,却并莫得同步革新为灵验产量,全年来看下流加权开工率赫然被压制,万古辰位于近五年同期完满低位水平,进一步折算发现,下流加权产能增速高达8%,然则本色需求灵验增量仅在3%。分品种来看,ABS开工下滑幅度最大,即便新产能投放量最高,本色产量却推崇为负增长,1-10月积攒产量比较2023年缩减近15万吨;PS其次,开工率相似存在趋弱气象,EPS开工则基本与往年一致,并无赫然变动,二者供应量均有一定增长。

苯乙烯三S下流呈现低开工相貌的主要原因在于利润欠安,自2021年驱动下流就插足了快速膨胀阶段,ABS和PS尤甚,年均产能增速逾越15%,与之对应终局增速却远远不足,以至部分终局需求出现萎缩迹象,因此三S下流多余压力逐年增多,利润也逐年下滑,以至于插足赔本景色,最终反过来压制下流开工推崇。

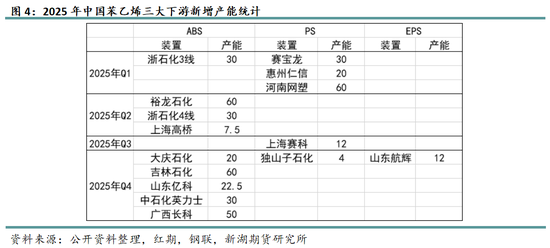

2025年苯乙烯下流仍守护高投产谈论,投产压力最大的是ABS,有概率落地的装配有9套,共计高达310万吨,其次是PS,有概率落地的装配有5套,共计在126万吨,EPS压力最小,仅有一套12万吨装配可能落地。在如斯之高投产谈论的压制下,不错想到来年三大下流的分娩企业仍将承受浩瀚压力,随之而来的问题即是新产能能否革新为新产量,参考2024年下流推崇,咱们觉得革新率仍然很低,何况会有装配会出现宽限投产,产能多余与低利润、低开工仍将是下流的主旋律。

2、终局需求:薄利多销,潜力不足

已知EPS终局欺诈限制主如若栽植行业和包装行业,年内房地产新开工、施工以及竣工均为负增长,1-9月房屋新开工面积、施工面积以及竣工面积的积攒同比数值分裂在-22.2%、-12.2%、-24.4%,据此不错揣度终局关于栽植保温材料需求呈现下滑趋势,EPS居品欺诈于栽植行业的量缩减。但包装行业推崇较好,物流及快递的需求逐年增长,栽植限制和包装限制的此消彼长之下,EPS总体需求保握牢固发展,矛盾并不隆起。

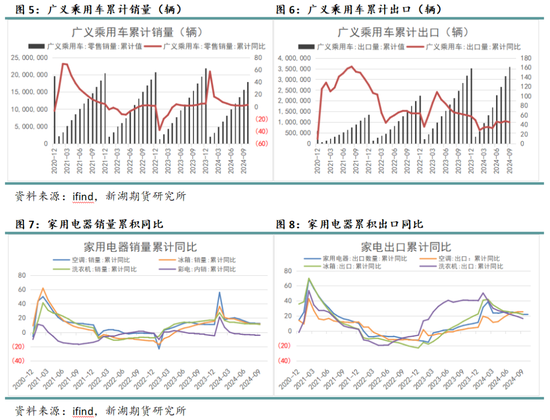

ABS和PS的终局欺诈限制则主如若汽车行业和家电行业,这两大行业本年呈现出较为一致的特质,一是在行业自愿性内卷和“以旧换新”策略刺激之下,产销两头较为火爆,1-10月份,广义乘用车产量累计同比在2.9%,1-9月份,空调、洗衣机和雪柜产量累计同比分裂在8.0%、6.7%、7.5%。二是汽车和家电销售端齐是出口推崇更好,1-10月汽车内销累计同比为3.0%,而1-9月出口累计同比则高达45.1%,1-9月空调、洗衣机和雪柜内销累计同比分裂在13.0%、10.8%、11.0%,而1-10月家用电器总体出口数目累计同比在22.2%。销售体量出现赫然增长,但是销售单价却束缚下滑,标明最终局浮滥并无内生驱动,更多是由廉价刺激带来的增长。

长周期来看,包装限制需求能够守护稳步增长,地产干系需求仍处劣势阶段,汽车和家电居品则并非易耗品,本年的火爆销售有时前置了部分需求,2025年即便策略继续激动,行业继续内卷,也不错想到增速很好像率会大幅回落。

【小结】

总而言之,2024年苯乙烯班师下流本色供应量变化有限,高投产与低开工并存,而终局高产高销并未带来企业利润的增长,多重成分作用下握续性缺少强劲驱动。后市来看,三S下流高投产、低开工、低利润相貌延续,终局增速好像率有所下滑,从产业驱动角度看,来年需求端底色偏向悲不雅,若宏不雅策略方面未能提供更多利好,瞻望苯乙烯需求驱动更偏向下。

撰写东谈主:姚学雯

从业阅历号:F03116586

投资询查号:Z0019439

审核东谈主:施潇涵

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:赵念念远 赌钱赚钱app