新闻中心你的位置:赌钱游戏下载-登录入口 > 新闻中心 > 赌钱游戏下载入口它相等于银行借用非银的钞票欠债表-赌钱游戏下载-登录入口

赌钱游戏下载入口它相等于银行借用非银的钞票欠债表-赌钱游戏下载-登录入口

2025-08-05 07:18 点击次数:121

文/沧海一土狗赌钱游戏下载入口

ps:1800字

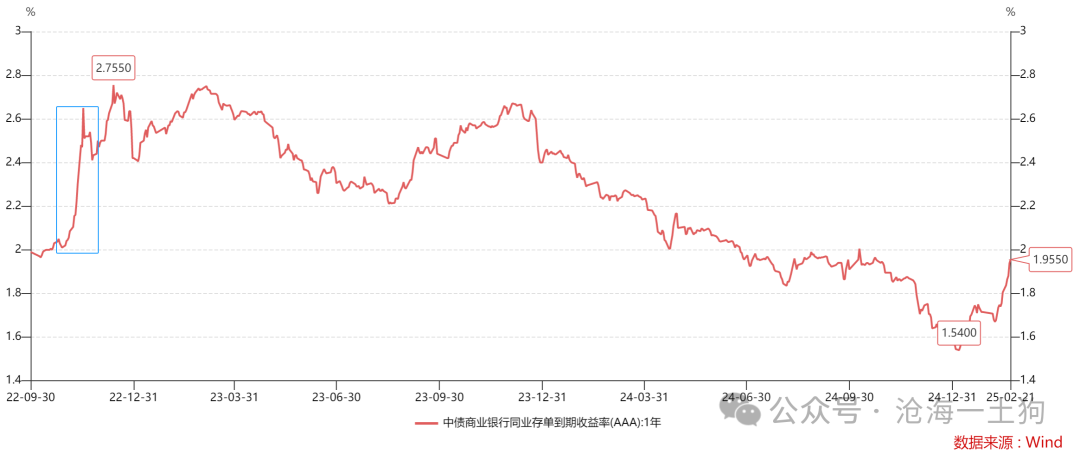

序论 ]article_adlist-->在2022年q4,有一波存单利率快速上行,概况两周上行了50bp傍边。

之是以存单利率出现跳升,是因为非银出现了赎回潮,导致存单被多量抛售。

那么,咱们是否有方针指引存单利率逐渐飞腾,幸免出现跳升呢??这篇著述将从流动性传导机制上连接“跳升”的旨趣,并给出相应的处分有缠绵。

银行欠债的表内转表外

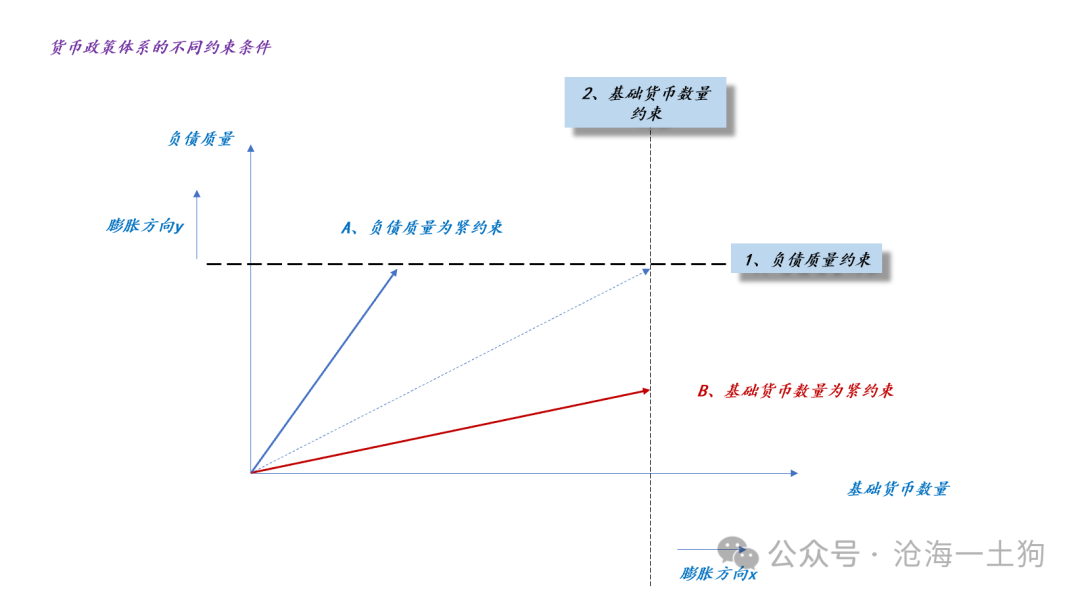

当今,央行还是对流动性管理体系完成了升维,简单单的数目管理升维至数目+质料管理。

如上图所示,在新的管理体系下,央行会让数目管理成为糟塌管理,转而让质料管理成为紧管理。

为了浅薄起见,咱们不错把质料管理轮廓为交易银行q*数目(ps:q*由短期钞票决定)短期欠债的加权平均期限t,即t必须大于t*。

为了拉长t,交易银行会有两个要津操作:

1、指引活期入款升沉成按期入款;

2、指引短期欠债出表,即表内转表外;

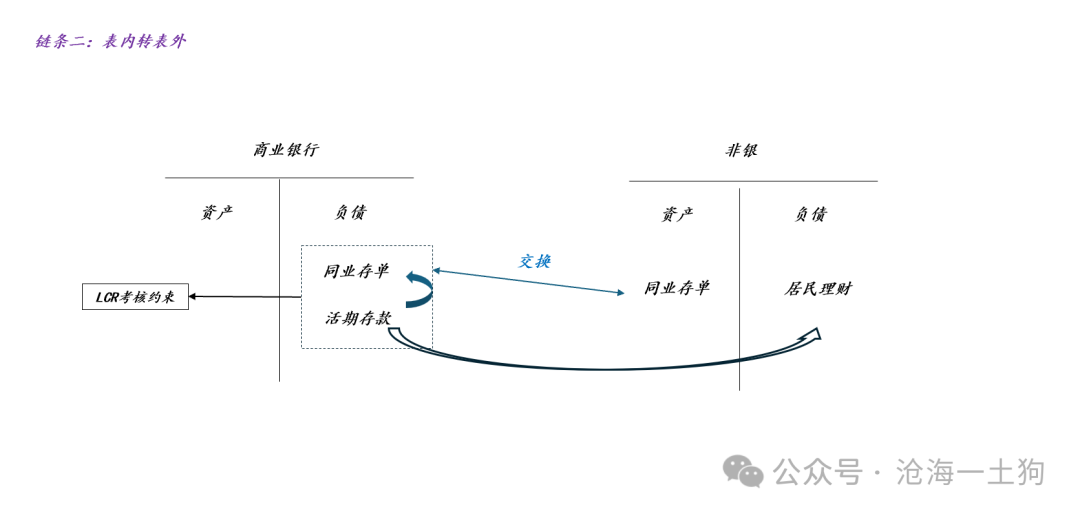

事实上,第2个方针愈加灵验,它相等于银行借用非银的钞票欠债表。

如上图所示,部分活期入款升沉成了非银欠债,非银回及其买银行刊行的同行存单。在这个交换经过中,交易银行的钞票欠债表得到了优化,非银取得了限制,住户取得了更高的收益。

这是基准情形。

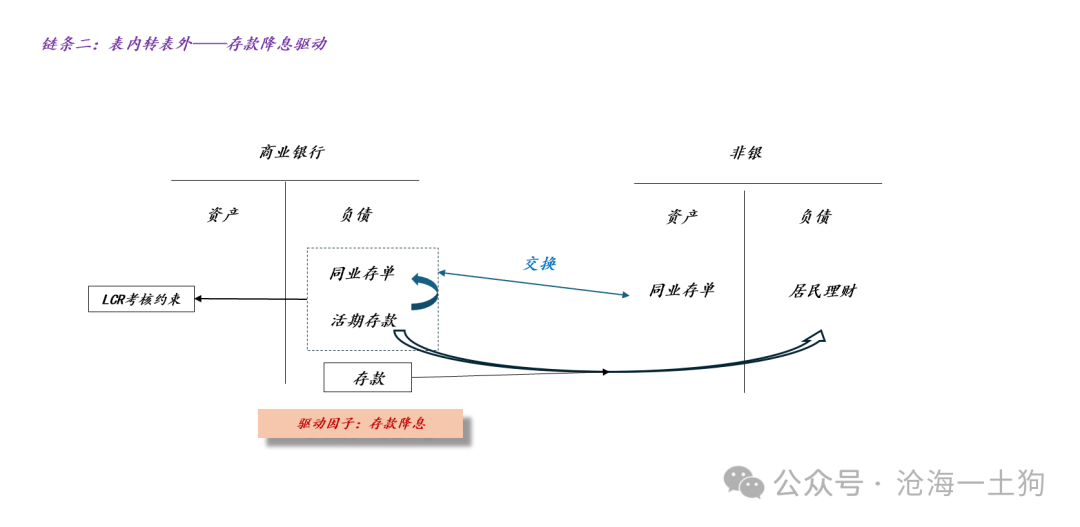

客岁出现了一个增量成分,按期入款利息大幅下调,这导致新的地方:否则则活期入款出表,按期入款也出表了。

如上图所示,入款降息驱动更大限制的“表内转表外”,一部分活期入款和一部分按期入款王人升沉成了同行存单。在这个经过中,交易银行会越来越缺入款,非银会越来越缺钞票。

钞票荒的执行是银行入款大限制出表,缺的根底不是钞票。

这是因为,在银行那边入款王人升沉成存单,在非银那边欠债限制一直在延迟。

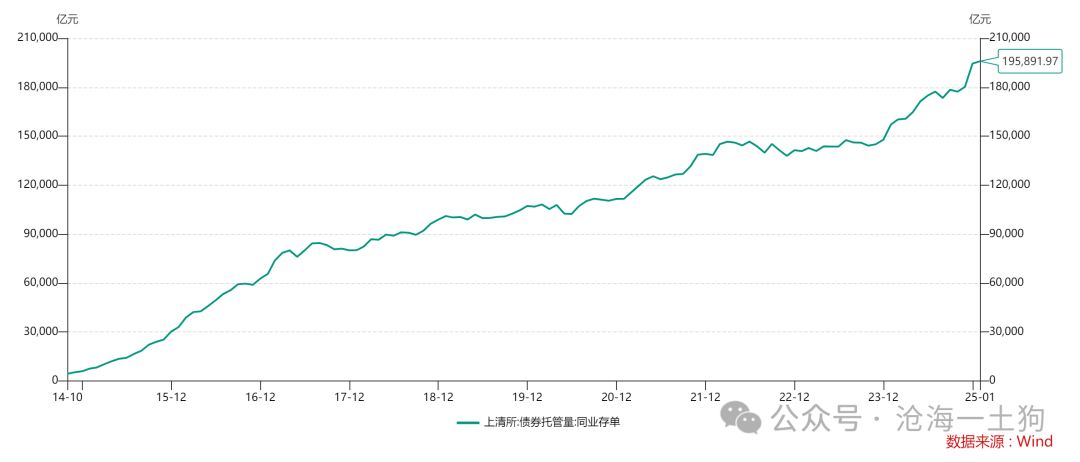

如上图所示,当今同行存单的托管量还是来到了19.59万亿,

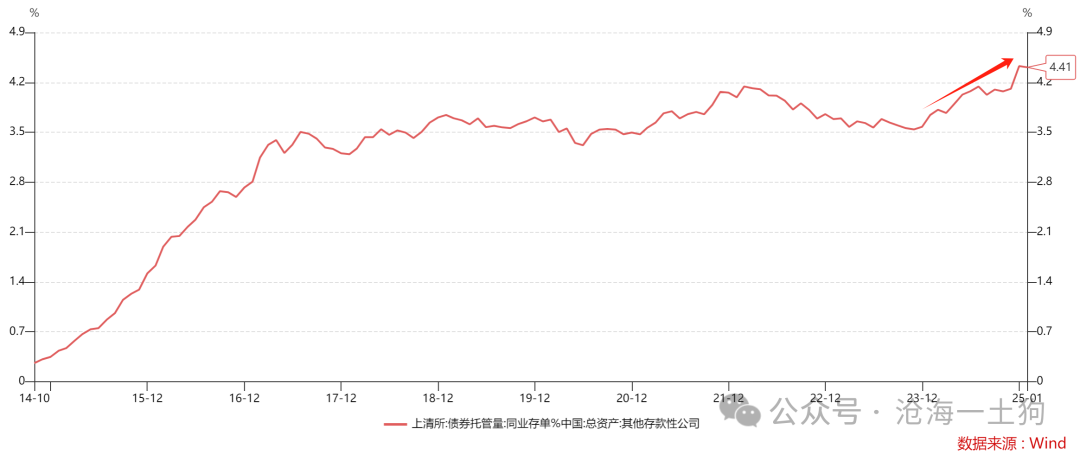

此外,同行存单余额占交易银行钞票欠债表限制的比率也攀升到了4.41%近邻。

银行欠债的表外转表内

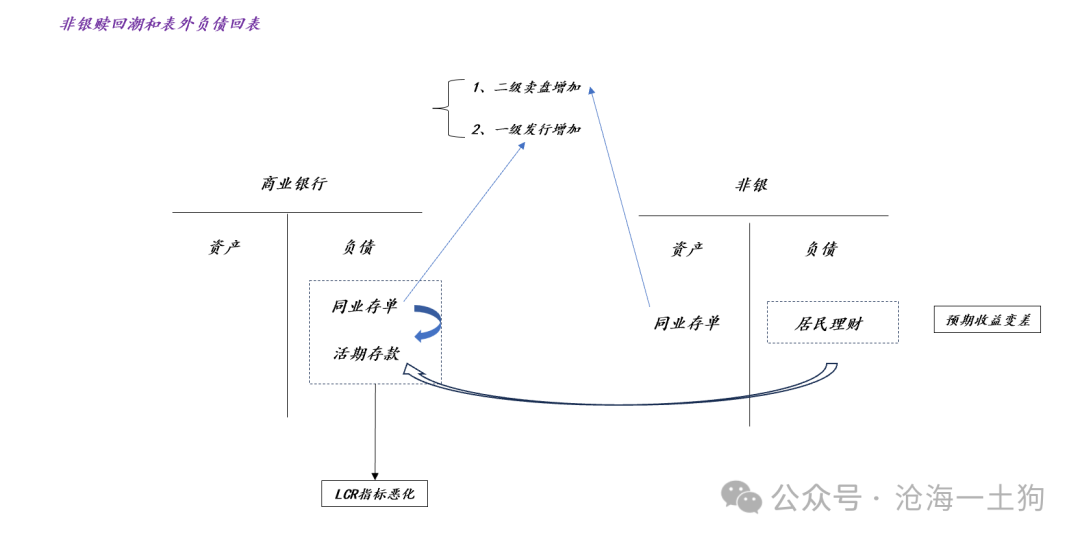

意会了“表内转表外”之后,咱们就容易意会“表外转表内”了。表外转表内的原因主要有两类,一个是因为清爽预期收益的镌汰,住户想回表避险;另一个是因为股票的预期收益大幅进步,住户想回表炒股票。

其中,后者最为致命,这是因为这部分钱必须以活期入款的体式存在,对交易银行钞票欠债表的冲击最大。

一朝欠债流向从出表转为回表,钞票荒就造成钞票慌。

如上图所示,近期,天然港股和小市值板块涨得比拟好,然则,沪深300指数的走势比拟和缓,对非银客户的压力还不够大。一朝沪深300指数快速拉升,那么,大限制回表不行幸免。

如上图所示,回表经过对存单利率的冲击会很大。一方面,住户要卖掉清爽拿活期入款,因此,存单在二级阛阓的卖盘会多量加多;另一方面,多量活期入款的涌入带来了优化欠债的需求,于是,交易银行要在一级阛阓多量刊行存单。

此外,交易银行的其他部门也不会闲着,交易银行会从头进步按期入款的利率,来优化自己的欠债情况,进一步加重回表程度。

当意会了“快速回表”会发生什么时,咱们就不难意会2022年10月的“跳升了”——出表经过是逐渐的,但回表一定不慢。

央行能作念什么

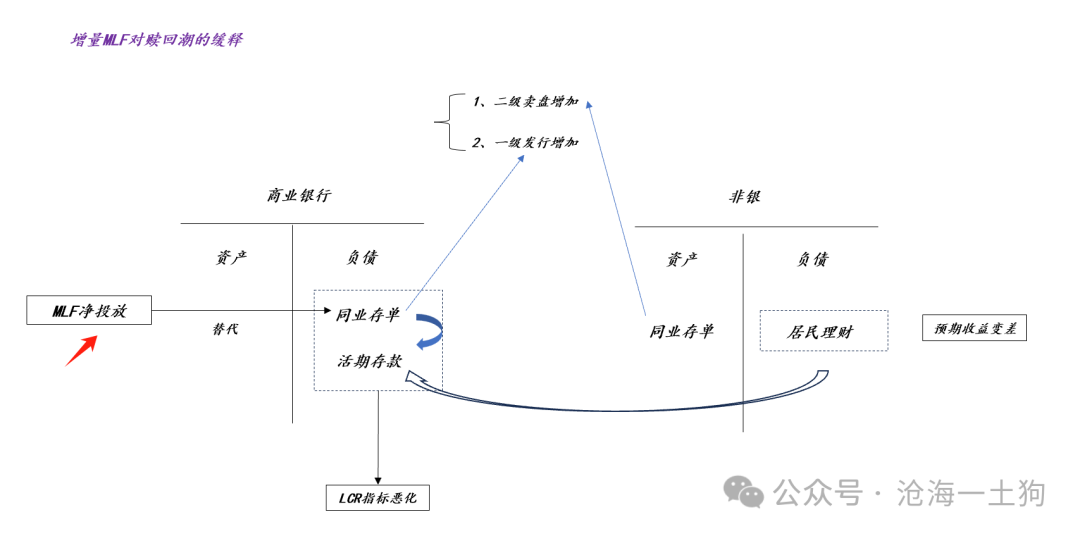

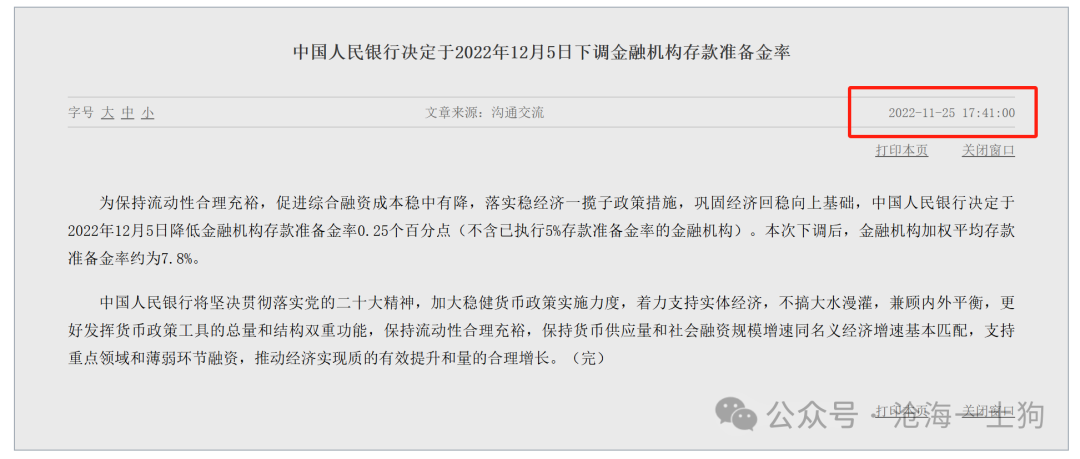

既然问题的枢纽来自于大限制回表所带来的欠债质料恶化,那么,央行的处分有缠绵也比拟明确,那等于应时投放中始终资金,包括但不限于:1、降准;2、MLF净投放;3、买断式回购等。

如上图所示,对于2022年q4的大限制回表,央行的卤莽是,在11月25日晓喻于12月5日降准25bp。

也等于说,央行并莫得在大限制回表发生之前活动——防患,而是在大限制发生之后活动——善后。

总的来说,对于潜在的大限制回表,央行既不错聘任渐进式对冲操作,边回表边作念买断式回购对冲,压制斜率;也不错过后对冲,等利率回升到合意区间,再大限制投放中始终资金。探讨到学习效应,前者的概率相对较大,但不是压倒性的。

在金融阛阓中,许多事情王人是自我结束的,之是以咱们有了通胀是因为咱们预期了通胀;之是以2024年头会有大限制雪球居品敲入时因为咱们王人善良雪球敲入;同理,之是以咱们有了大限制回表是因为咱们王人讲求大限制回表。

ps:数据来自wind,图片来自汇注

奢华板块的行情行将运转对于奢华导向型战术和一年存单利率的合意水平

End

苹果用户请扫二维码,安卓用户可点击链接:

沧海一土狗的常识星球

本号唯独的常识星球号

定位:升级默契框架的想维实验室

星球的主体是一系列具备一致性的模子

星主每天和会过增量消息和阛阓响应磨砺模子

这个磨砺经过等于逐日的股市和债市复盘

因此,这一系列模子亦然动态升级的

此外,星球里还有对紧迫的花样或事件的点评

以及一些跟公众号内容不同的杂文

接待加入

]article_adlist-->(转自:沧海一土狗)赌钱游戏下载入口

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:赌钱赚钱app但这仅仅一个月的数据-赌钱游戏下载-登录入口

下一篇:没有了

下一篇:没有了